- 1. はじめに:なぜ「2つのアプリ」が必要なのか?

投資を始めると、必ず直面する悩みがあります。

それは、「今、結局いくら持っているのか?(現状)」と「将来、いくらもらえるのか?(期待)」を同時に把握することの難しさです。

以前の記事で、私はマネーフォワードME(スタンダードコース:月額500円)を強くおすすめしました。

あわせて読みたい マネフォ月500円を薦める理由https://aznjf.net/2524.html

しかし、スタンダードコースだけでは「配当金の詳細な可視化」に少し物足りなさを感じるのも事実。そこで私が実践しているのが、無料の「配当管理」アプリを組み合わせるという、コストパフォーマンスを最大化した管理術です。

2. マネフォ(スタンダード)は「守りの要」

前回の記事でも触れた通り、マネフォの月500円コースは「資産の警備員」として最強です。

* 全資産の一元管理: 銀行、証券、カード、ポイントが「今この瞬間」の時価でつながる。

* 負債の可視化: クレカの支払い予定も差し引いた「真の純資産」を把握できる安心感。

* 資産推移の把握: 自分の入金力と相場の動きを過去に遡って分析できるのは、有料版ならではの特権です。

家計の土台を固めるには、これだけで十分すぎる機能が揃っています。

3. 配当管理アプリは「攻めのモチベーション」

一方で、マネフォの月1,000円コース(資産形成アドバンスコース)にアップグレードすれば配当管理も可能になりますが、あえて+500円を払わずに無料アプリで補うのが私流です。

無料の「配当管理」アプリには、独自の魅力があります。

* 「月別」の見える化: どの月にいくら振り込まれるかが一目瞭然。「この月は1万円小遣いが入るな」といった具体的な生活のイメージが湧きます。

* あえての「手入力」が効く: 新しく株を買った際、自分の手で入力して配当合計がピクッと増える瞬間は、ゲームのレベル上げのような楽しさがあります。

* 暴落時の「握力」になる: 株価が下がっても「積み上がった配当金」を見れば、冷静にホールドし続けられます。

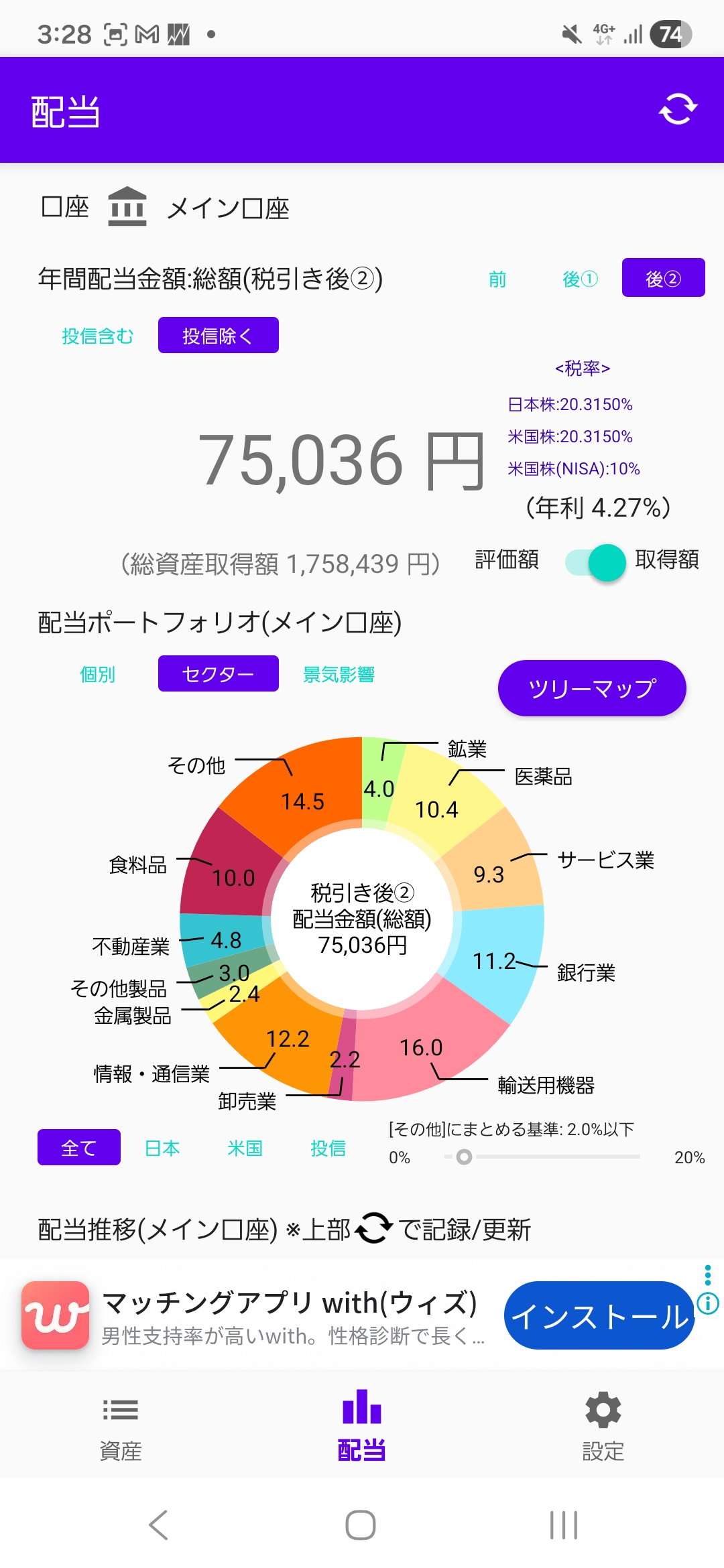

4. 【公開】現在の年間配当金とポートフォリオ

マネフォで家計を絞り、浮いたお金を投資に回した結果、私の現在の配当状況はこのようになっています。

|

項目 |

内容 |

|---|---|

|

現在の年間配当(予想) |

¥75,000 |

|

月平均の配当額 |

¥6,250 |

|

目標(年間10万)まで |

あと ¥25,000 |

]

]

> ついに月平均6,000円を超えました!これでスマホ代とYouTubeプレミアム代くらいは、配当が勝手に払ってくれる計算です。マネフォで無駄な支出を削り、配当アプリで成果を眺める。このサイクルが最高に楽しいです。

>

5. 結論:ツールを使い分ける者が資産を制す

マネーフォワードで「現在の土台」を固め、配当管理アプリで「未来の収穫」を可視化する。

上位コースに月1,000円払うのも一つの手ですが、「月500円のマネフォ + 無料の配当管理」の併用なら、コストを抑えつつ投資への愛着も深まります。

浮いた500円をさらに投資に回して、資産雪だるまを大きくしていきましょう。

この記事が、あなたの資産形成のモチベーション維持に役立つとうれしいです。

コメント